Negli ultimi anni nell’hospitality si sono affermate nuove categorie di viaggiatori “non turisti” e nuove figure professionali: vediamo insieme le loro implicazioni fiscali

AGGIORNAMENTO DEL 6/10/2023

Oltre alla inapplicabilità della cedolare secca ai redditi del co-host, sussistono dubbi sulla deducibilità dei compensi del co-host dai redditi dell’host. Vedi di seguito nell’articolo i dettagli, al capitolo CO-HOST: OCCHIO AL REDDITO.

La pandemia ha contribuito ad affermare nuove tipologie di ospiti e differenti finalità del soggiorno. Se fino all’inizio del 2020, solo il 10% dei viaggiatori viaggiava in Italia per motivi non turistici, durante la pandemia la componente di viaggiatori business (o non-holidays) è cresciuta, costituendo una preziosa alternativa alle camere deserte.

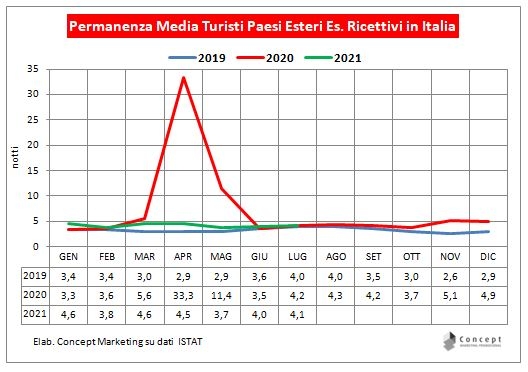

Nel 2020 è stata raggiunta la massima durata del soggiorno in Italia in strutture ricettive, che da una media di circa 3 notti, è schizzata nell’annus horribilis a una permanenza media di oltre 30 giorni nei soggiorni della primavera 2020 (v. grafico Concept Marketing su dati Istat).

Il nomade digitale è un concetto introdotto già negli anni ’70 del Novecento da McLuhan che aveva definito questi viaggiatori come “persone che si spostano a grande velocità trovando sempre elementi e strumenti che consentano la vita in ogni luogo”.

Lo smart worker esisteva già da tempo, ma è diventato una figura comune con il lockdown e le restrizioni della pandemia.

La figura del co-host è stata introdotta da anni da Airbnb, che sulla pagina in italiano del suo Centro assistenza, li descrive così: “I co-host aiutano i titolari degli annunci a occuparsi del loro alloggio e degli ospiti. Spesso si tratta di un familiare, un vicino, un amico fidato o qualcuno che l’host ha assunto per occuparsi dell’alloggio”.

Al di là del rapporto di parentela o di amicizia, il rapporto fra host e co-host è oneroso, perché il co-host è retribuito, e questo ha effetti a livello fiscale. Tra l’altro, quando il co-host ha la partita Iva per la sua attività, e/o ha anche un contratto di gestione o co-gestione con il proprietario, è anche obbligato come tutti gli intermediari a comunicare al Fisco i dati delle prenotazioni e dei redditi dei proprietari con il modello CLB. Maggiori dettagli sul nostro articolo.

L’epidemia ha poi portato alle strutture ricettive altre categorie di ospiti “non turisti”, ad esempio chi doveva svolgere la quarantena o un periodo di isolamento, o aveva semplicemente bisogno di uno spazio temporaneo.

Si può concludere che le speciali esigenze di alloggio di alcuni viaggiatori hanno consentito a molti host e property manager la sopravvivenza.

Ma chi ha utilizzato per la prima volta strumenti come il contratto transitorio (o il 3+2, o il contratto studenti), o ha ospitato per la prima volta un viaggiatore business che ha installato un ufficio nella casa vacanze, in molti casi non ha una completa conoscenza degli aspetti fiscali dell’ospitare le nuove categorie di ospiti.

In questo articolo forniamo alcune utili informazioni pratiche.

VANTAGGI SOLO PER IL PROPRIETARIO

Molti piccoli e grandi gestori con formula rent-to-rent hanno stipulato contratti transitori con gli inquilini, senza aver diritto a nessuna agevolazione. La tassazione al 10% del contratto transitorio è riservata infatti solo al proprietario e non al sublocatore. Altro errore comune consiste nel modificare contratti a canone concordato a proprio piacimento. Purtroppo questi i contratti, che prevedono lo sconto più generoso (solo 10% di tasse), non permettono modifiche alle clausole e alla forma contrattuale: chi ci mette le mani rinuncia alla convenienza fiscale e pagherà Irpef, in seguito ai controlli automatici dell’Agenzia delle Entrate.

Non va dimenticato anche il ruolo delle Associazioni di Proprietari o degli Inquilini, le uniche a poter fornire l’attestazione della rispondenza del contratto alle regole e parametri che danno diritto alla cedolare secca al 10%.

E LE TASSE… CHI LE PAGA?

Occhio al comodato, attraverso il quale vengono utilizzati molti immobili nel settore extralberghiero. Fin quando però ci si limita ad ospitare per soggiorni fino a 30 giorni, fiscalmente il reddito è del comodatario, che subaffitta agli ospiti.

Se invece per lo stesso immobile concesso in comodato il soggiorno dura oltre 30 giorni e comporta la registrazione del contratto di locazione, il reddito si considererà sempre prodotto dal proprietario, anche se il comodato è gratuito. C’è infatti una presunzione assoluta per le locazioni abitative, che individua nel proprietario il soggetto che produce il reddito da sublocazione, e non nell’effettivo comodatario sublocatore.

Per questo motivo, ma anche perché il reddito da locazione sopra le 30 notti non è soggetto a ritenuta, non ha senso tassarlo da parte del Property Manager.

CO-HOST: OCCHIO AL REDDITO

L’attività di co-host ha due particolarità.

Per prima cosa, non è tassabile con cedolare secca, perché non è un reddito da locazione, ma una attività professionale non esercitata abitualmente. Di conseguenza, il reddito del co-host è soggetto solo ad Irpef.

Altra particolarità del reddito del co-host è la sua occasionalità. Sotto i 30 giorni di lavoro e fino a 5mila euro nell’anno solare, come reddito occasionale è tassato con Irpef ma, superati questi limiti, il reddito co-host può diventare soggetto a contributi INPS e all’attività imprenditoriale con partita Iva – leggi la nostra analisi. I dati fiscali vengono forniti dai portali all’Agenzia delle Entrate, come abbiamo spiegato in questo articolo, e sono monitorati dal DAC7.

Un altro svantaggio fiscale legato al co-host riguarda l’host. Quando l’host è in un regime fiscale che non consente di dedurre costi, come la cedolare secca o il forfettario, anche il compenso al co-host non è deducibile dal reddito dell’host. Questo vale anche nel caso di pagamenti diretti dal portale al conto del co-host, perchè i portali col DAC7 comunicheranno il reddito lordo dell’host proprietario come imponibile dell’host.

IL MANAGER FA SPARIRE LA CEDOLARE

La cedolare secca al 21%, per essere utilizzata per le locazioni brevi, comporta una serie di requisiti, che conosciamo in buona parte, come:

- soggiorno fino a 30 giorni;

- attività al di fuori dell’esercizio di impresa per il locatore.

Ma l’attività al di fuori dell’esercizio di impresa è obbligatoria anche per l’ospite, per poter ottenere la cedolare secca.

Quindi, anche se gestite una locazione turistica non imprenditoriale, ma avete emesso al vostro ospite una ricevuta alla sua partita Iva come professionista, o alla sua società, non siete più nel campo della cedolare secca.

Le prenotazioni con la società o ditta come soggetto pagante e intestatario della ricevuta sono da tassare solo con Irpef, senza cedolare al 21%, e vanno tenute distinte dalle altre prenotazioni, anche in dichiarazione dei redditi. Naturalmente, la distinzione vale solo per gli alloggi ad uso turistico, perché Case Vacanze e Bed&Breakfast non possono applicare la cedolare secca per nessun ospite, in quanto producono redditi diversi, tassabili solo con Irpef.

Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Per quesiti e segnalazioni, scrivete a:

info@sergiolombardi.net